בגדול, ישנם 3 סוגים של ביטוחי רכב. ביטוח החובה - כשמו כן הוא, וכולם חייבים לעשות אותו. הוא מכסה נזקי גוף שעלולים להיגרם לנוסעים ברכב או למשתמשי דרך אחרים.

אל ביטוח החובה מקובל להוסיף אחד משני סוגי ביטוח נוספים: ביטוח צד ג' או ביטוח מקיף. ביטוח צד ג' מכסה נזקי רכוש שעלולים להיגרם באשמתנו למשתמשי דרך אחרים: כלומר, אם התנגשנו ברכב אחר באשמתנו, ביטוח צד ג' יכסה את הנזק שנגרם לרכב בו פגענו - אך לא את הנזק שנגרם לרכב שלנו.

ביטוח מקיף לעומת זאת יכסה גם את הנזק שגרמנו לצד שלישי וגם את הנזק שנגרם לרכב שלנו, והוא מכסה גם מקרים אחרים של גניבה או תאונה עצמית ועוד. איך יודעים במה לבחור? יש 3 שאלות שנצטרך לשאול את עצמנו קודם.

אם יש לנו רכב ישן וחבוט ששווה 10,000 שקלים, לא כדאי (ולפעמים גם לא ניתן) לעשות לו ביטוח מקיף. הרי לא משתלם להשקיע כל שנה בביטוח מקיף שעולה שליש ואפילו חצי מעלות הרכב כולו, רק בשביל האפשרות שאולי ביום מן הימים נקבל את כספי הביטוח במקרה של תאונה או גניבה.

מנגד, אם יש לנו רכב מודרני שעולה 100,000 שקלים או יותר, לא נרצה לסכן את הסכום הזה ולהישאר ללא הרכב או להיקלע לעלויות תיקון אדירות במקרה של תאונה, חלילה. במקרה הזה בוודאי שנרצה לעשות ביטוח מקיף.

והיכן עובר הגבול? אין לכך תשובה ברורה. זה תלוי ביכולת הכלכלית שלנו ובאפשרות "להשתקם" במקרה של אובדן הרכב ללא ביטוח,וגם תלוי במידת הסיכון שאנחנו מעריכים שתהיה לרכב (למשל, האם יש הרבה גניבות רכב באיזורינו). לרוב, אם הרכב שווה סכום שגבוה מ-50,000-40,000 שקלים, מקובל לעשות ביטוח מקיף לרכב.

2. כמה עולה ביטוח הרכב?

לפעמים שווי הרכב גבולי מבחינת הכדאיות לביצוע ביטוח מקיף, אבל לפעמים הבדלי המחירים לא כל כך גדולים: אם למשל המקיף יקר רק בכמה מאות שקלים בודדים מביטוח הצד ג', יתכן ובכל זאת שווה לנו לבצע את המקיף. לפעמים, במקרים של הסדרי ביטוח דרך ועדי עובדים או חברות גדולות, המקיף יהיה זול מאוד או שהוא יהיה האופציה היחידה. בקיצור, אם המקיף לא יקר משמעותית מביטוח צד ג' - זה עשוי לשכנע אותנו לעשות ביטוח מקיף גם לרכב לא יקר במיוחד. מנגד, אם הפערים בעלות הביטוח גדולים מאוד והמקיף יוצא יקר במיוחד, אולי שווה לנו להשקיע בחניה נעולה ומאובטחת ולקחת סיכון מסוים של אובדן הרכב במקרה של תאונה.

.jpg "מפתחות רכב")

3. מה הסיכוי שנצטרך את הביטוח המקיף?

טוב, כנראה שלעולם לא נדע בוודאות מהי הסבירות שלנו לאובדן הרכב - הרי זה תלוי לא רק בנו אלא גם בנהגים אחרים ובמצבים שונים, וגם במזל או בגורל. אבל בכל זאת, יש כמה פרמטרים שיוכלו לעזור לנו להעריך את מידת הסיכון לרכב.

אם זהו "רכב שני" שנוסע מעט מאוד, למשל - אם אנחנו נוהגים ביומיום ברכב הליסינג של מקום העבודה ומחזיקים מכונית ספורטיבית או רכב שטח לחוויות בסופי שבוע, הסיכון לרכב יורד משמעותית שכן רוב הזמן הוא בכלל נמצא בחניה.

אם אנחנו נהגים זהירים ובמשך שנים רבות לא ביצענו תאונות כלל, כנראה שהסיכון לרכב נמוך יותר בהשוואה לנהג חדש ולא מנוסה, שכבר הספיק לצבור כמה תאונות קטנות ברזומה.

אם יש לנו דגם שמבוקש על ידי גנבי הרכב, אם אנחנו גרים באיזור מועד לגניבות ואם אנחנו חונים בשטח פתוח, כדאי לנו מאוד לבצע ביטוח מקיף. מנגד, אם הגנבים בכלל לא שמעו על הדגם האפרורי והנידח שבחרנו, ואנחנו חונים בדרך כלל במתחם תת-קרקעי מצולם ומאובטח, הסיכוי לגניבה יורד משמעותית בתנאים האלה.

כמה דוגמאות

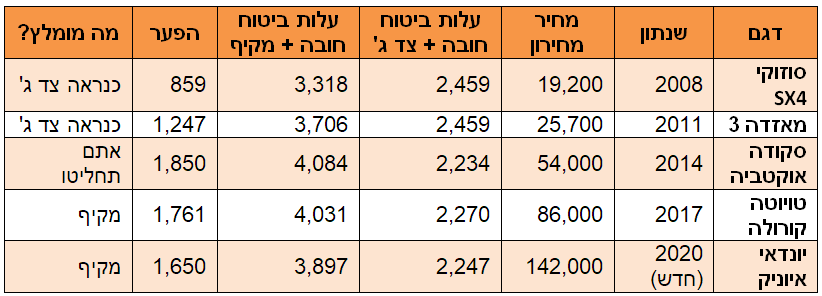

על מנת להמחיש את המספרים שמאחורי הדילמה, דגמנו מספר רכבים משפחתיים מהשנים האחרונות ובדקנו את מחירי הביטוח שלהם. מחירי המחירון מבוססים על מחירון לוי יצחק לגרסאות הבסיס הנפוצות, ומחירי הביטוח נבדקו באתר Wobi בתנאים הבאים: ביטוח לכל נהג, כאשר בעל הרכב הוא נהג בן 30 מאיזור המרכז עם עבר ביטוחי נקי.

כפי שניתן לראות, ביטוח חובה + צד ג' עולה פחות או יותר סכום דומה, ולא משנה איזה רכב יש לנו. הגיוני - הרי אנחנו לא מבטחים את הרכב שלנו אלא את הסיכונים האחרים.

הופתענו לגלות שגם בעלות הביטוח המקיף אין פערים גדולים במיוחד בין סוגי הרכבים השונים. למראות שיונדאי איוניק חדשה עולה פי 5.5 ממאזדה 3 מודל 2011, הביטוח המקיף של איוניק יקר בכ-300 שקלים בלבד.

ההמלצות שלנו כמובן לא חד משמעיות וכל נהג יכניס למשוואה את השיקולים שלו, על פי מה שהסברנו לעיל ועל פי שיקולים אחרים, אבל כבר בשלב הזה די ברור שאת שני הרכבים החדשים ביותר בטבלה - קורולה 2017 ואיוניק 2020 - כדאי לבטח בביטוח מקיף, בשל העלות הגבוהה של הרכב עצמו.

במקרה של שני הרכבים הישנים, לטעמנו ניתן להסתפק בביטוח צד ג'. אמנם הפער בעלות הביטוח לא גדול, אבל מדובר ברכבים בעלות נמוכה יחסית - כך שבחישוב התוספת למחיר הפוליסה ומחיר ההשתתפות העצמית, נשלם לחברת הביטוח חלק ניכר מעלות הרכב בתוך שנים ספורות.

מקרה הביניים, של סקודה אוקטביה 2014, הוא התלבטות מעניינת. הרכב אמנם לא זול, אבל הפער בעלות הביטוח הוא הגבוה ביותר כאן. אם אתם מחזיקים ברכב לכמה שנים ומסוגלים להתגבר בקלות על אובדן הרכב חלילה, ואם אתם נוסעים מעט או מחנים את הרכב במקום שמור שלא מועד לגניבות, ייתכן וכדאי לכם להסתפק בביטוח צד ג'. אם אתם מרבים לנסוע, חונים במקום ציבורי וחוששים ממכה כלכלית קשה בעקבות אובדן הרכב - בצעו ביטוח מקיף.

פורסם לראשונה ב- 08.09.20

למאמר זה התפרסמו 2 תגובות